.Vom 24. Januar 1984 (KABl.-EKiBB S. 62); geändert durch Beschluss

#

# #

# #

#

Geltungszeitraum von: 24.01.1984

Geltungszeitraum bis: 30.09.2014

Inventarordnung

Vom 24. Januar 1984 (KABl.-EKiBB S. 62); geändert durch Beschluss

vom 31. August 2001

#(1) Zur Ausführung von § 67 Abs. 1 und § 82 Abs. 1 der Ordnung für das kirchliche Haushalts-, Kassen- und Rechnungswesen hat das Konsitorium aufgrund von Artikel 135 Abs. 2 Nr. 3 der Grundordnung1# als Verwaltungsbestimmungen folgende Inventarordnung erlassen:

1. | Zweck, Anwendungsbereich und Gliederung des Inventarverzeichnisses |

1.1 | Zweck 1Zum Nachweis der beweglichen Sachen ist ein Inventarverzeichnis zu führen. 2Es soll eine jederzeitige Kontrolle über Bestand und Verbleib des Inventars gewährleisten. |

1.2 | Anwendungsbereich Die Verpflichtung zur Führung des Inventarverzeichnisses trifft alle Rechtsträger mit ihren unselbstständigen Einrichtungen, Ämtern, Dienststellen und Werken, für die die HKRO (§ 91) gilt. |

1.3 | Gliederung des Inventarverzeichnisses |

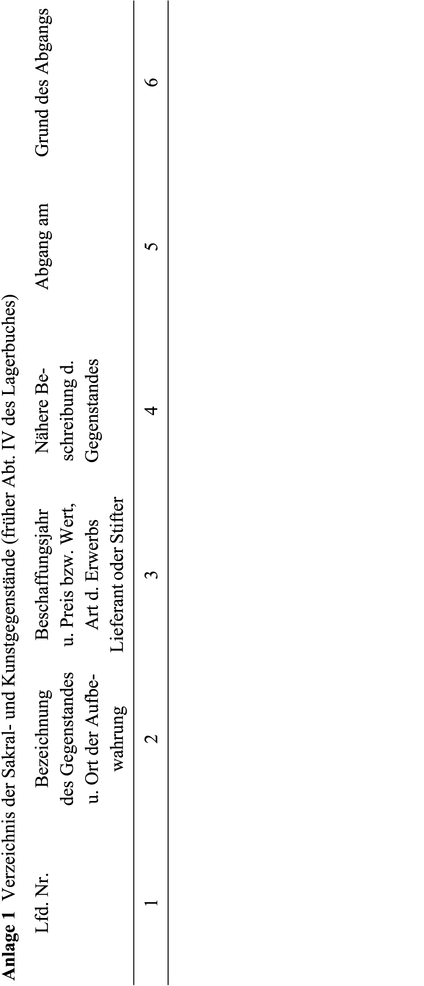

1.3.1 | In das Verzeichnis der Sakral- und Kunstgegenstände (Anlage 1) sind die dem gottesdienstlichen Gebrauch dienenden Gegenstände (Altar, Taufstein, Kanzel, Gestühl, Abendmahls- und Taufgeräte, Altarbibeln, Paramente, Altarteppich) sowie Gegenstände von Kunst- und Altertumswert aufzunehmen. |

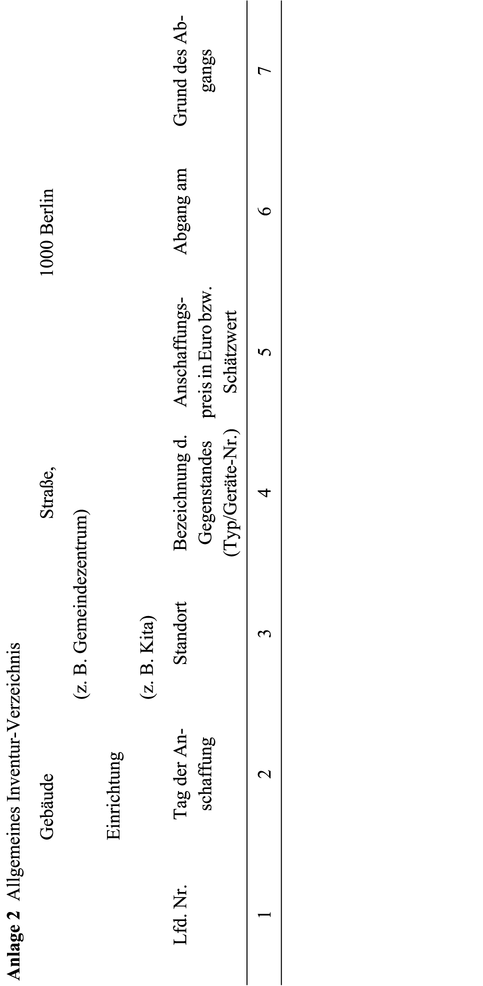

1.3.2 | In das allgemeine Inventarverzeichnis (Anlage 2) sind aufzunehmen

|

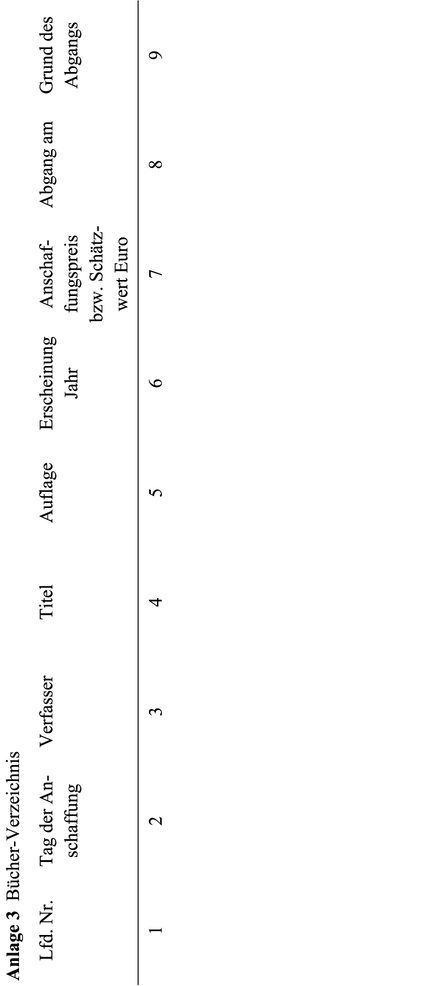

1.3.3 | Ein Bücherverzeichnis (Anlage 3) ist bei Vorhandensein eines Bücherbestandes von mehr als 300 Titeln zu führen, der einem größeren Personenkreis zugänglich oder zur Ausleihe bestimmt ist. |

2. | Inventarisierung 1Die inventarisierungspflichtigen Gegenstände sind unverzüglich nach ihrem Erwerb in das Inventarverzeichnis aufzunehmen und, sofern dies nicht wegen der Art des Gegenstandes oder der damit verbundenen Kosten untunlich ist, in geeigneter Weise (zum Beispiel durch Stempelaufdruck, Klebeetikett oder Anbringung eines Prägeschildes) als Eigentum des Rechtsträgers zu kennzeichnen. 2Auf Rechnungsbelegen sowie Miet- und Leihverträgen ist auf die Inventarisierung (laufende Nummer des Verzeichnisses) hinzuweisen. |

3. | Inventarverwalter Das Inventarverzeichnis wird vom Wirtschafter kraft Amtes oder von einem von ihm Beauftragten geführt. |

4. | Inventarverzeichnis, Wertangaben |

4.1 | Form des Inventarverzeichnisses 1Das Inventarverzeichnis ist in Kartei- oder Listenform zu führen. 2Für einzelne Gebäude oder Einrichtungen sind (Teil-)Verzeichnisse zulässig. 3Die Gegenstände sind möglichst eindeutig nach Hersteller/Markenbezeichnung, Typ/Geräte-Nummer, Verfasser/Titel zu bezeichnen. 4Bei Mehrfachbeschaffungen (1.3.2b) genügt die Angabe von Art und Zahl. |

4.2 | Wertangaben 1Der Anschaffungspreis der einzelnen Inventarteile ist auf volle Euro abzurunden. 2Bei unentgeltlichen Erwerbungen ist der üblicherweise für Inventar gleicher Art und Güte zu zahlende Anschaffungspreis anzugeben. 3Bei gemieteten und geliehenen Gegenständen ist anstelle des Anschaffungswertes ein Hinweis auf das der Überlassung zugrunde liegende Rechtsverhältnis aufzunehmen. |

5. | Abgänge |

5.1 | 1Abgänge sind im Inventarverzeichnis mit Angabe des Grundes zu vermerken. 2Gegenstände sind in Abgang zu stellen, wenn sie unbrauchbar, in Verlust geraten oder veräußert sind. 3Ist noch brauchbares Inventar entbehrlich geworden, so soll eine sinnvolle Verwendung gesucht werden. |

5.2 | Unbrauchbar gewordenes Inventar ist auszusondern und, wenn es noch einen Verkaufswert besitzt, zu veräußern bzw. bei Ersatzbeschaffung in Zahlung zu geben. |

5.3 | Verlust 1Wird festgestellt, dass Inventar in Verlust geraten ist, so ist der Inventarverwalter zu benachrichtigen. 2Dieser untersucht die näheren Umstände, stellt die erforderlichen Nachforschungen an und benachrichtigt bei größeren Verlusten oder dem Verdacht strafbarer Handlungen unverzüglich den Dienststellenleiter über den Verlust und später auch über das Ergebnis der Nachforschungen. 3Hierüber hat der Inventarverwalter einen Vermerk zu fertigen, der dem Inventarverzeichnis einstweilen als Anlage beizufügen ist. 4Wenn mit der Wiederbeschaffung nicht mehr zu rechnen ist, wird das verloren gegangene Inventar im Inventarverzeichnis in Abgang gestellt. 5Der Vermerk über den Verlust ist zu den Akten zu nehmen. |

5.4 | Wird Inventar veräußert, so ist in einem Vermerk festzuhalten, nach welchen Gesichtspunkten die Bedingungen der Veräußerung festgelegt worden sind. |

6. | Aufbewahrung 1Inventar ist so aufzubewahren, dass es gegen Schäden und Verlust bestmöglich geschützt ist. 2Besondere Schutzvorrichtungen sind zu schaffen, wenn dies wegen des Wertes eines oder mehrerer Inventarteile geboten ist. |

7. | Gebrauchsüberlassung 1Gebrauchsüberlassungen an Dritte verändern nicht den Bestand. 2Das Inventar darf nur gegen Empfangsbestätigung ausgegeben und zurückgenommen werden. 3Hierüber sind geeignete Kontrollen zu führen. |

8. | Prüfung des Inventarbestandes |

8.1 | 1Der Inventarverwalter hat im Abstand von höchstens drei Jahren das fortgeschriebene Inventarverzeichnis mit dem tatsächlich vorhandenen Bestand zu vergleichen und gegebenenfalls durch Zu- und Abgänge zu aktualisieren. 2Er ist verpflichtet, auftretende Unstimmigkeiten – soweit möglich – aufzuklären. 3Über das Ergebnis der Bestandsaufnahme ist ein Vermerk zu fertigen und der Jahresrechnung beizufügen. |

8.2 | Bei einem Wechsel des Inventarverwalters ist eine Bestandsaufnahme nach 8.1 durchzuführen und die ordnungsgemäße Übergabe von dem alten und neuen Inventarverwalter schriftlich zu bestätigen. |

9. | Schlussbestimmungen |

9.1 | Erstellen des Inventarverzeichnisses 1Inventarverzeichnisse, die bereits die Angaben dieser Ordnung nach aktuellem Stand enthalten, können fortgeführt werden. 2Alte Inventarverzeichnisse, die unvollständig oder unübersichtlich geworden sind oder wesentliche Angaben dieser Ordnung nicht enthalten, sind durch ein neues Inventarverzeichnis nach den Vorschriften dieser Ordnung bis zum 31. Dezember 1984 zu ersetzen. 3Soweit die Anschaffungswerte nicht mehr feststellbar sind, ist der gegenwärtige Wert unter Berücksichtigung der Marktpreise für Inventarteile gleicher Art und Güte zu schätzen. |

9.2 | Inkrafttreten 1Vorstehende Inventarordnung tritt am Tage nach ihrer Verkündung im Kirchlichen Amtsblatt in Kraft. 2Zugleich treten entgegenstehende oder gleichlautende Vorschriften für den Bereich der Evangelischen Kirche in Berlin-Brandenburg außer Kraft. |